Finanční arbitr pomohl stanovit přijatelnou splátku manželce dlužníka v insolvenci

Splácíte dluh, ale částka je příliš vysoká? Snažíte se marně domluvit se svým věřitelem na jiné přijatelnější splátce? Nezoufejte! Stále zbývají dvě možnosti, ať už jste spoludlužník, ručitel, nebo třeba manžel dlužníka. Zaprvé obrátit se na finančního arbitra, který zdarma pomáhá řešit spotřebitelský spor s finanční institucí. Zadruhé zdarma konzultovat oddlužení s námi, pokud vám dluhy přerůstají přes hlavu. A kterou možnost zvolila manželka dlužníka v insolvenci?

1. Finanční arbitr

Kdo je finanční arbitr?

Finanční arbitr je státem zřízený mimosoudní orgán, který bezplatně, rychle a efektivně řeší spory spotřebitelů s finančními institucemi. Spory ale řeší pouze na návrh spotřebitele – fyzické osoby nepodnikatele. Jedná zdarma a bez soudního řízení. Finanční instituce, která je se spotřebitelem ve sporu, je povinna se řízení před finančním arbitrem zúčastnit. Má povinnost spolupracovat s arbitrem, vyjadřovat se k jeho dotazům, předkládat podklady, které si arbitr vyžádá, případě vznášet námitky.

Co řeší finanční arbitr a jaké spory rozhoduje?

Rozhodovat může pouze zákonem vyjmenované spory mezi spotřebitelem a finanční institucí – tj. bankou, stavební spořitelnou, obchodníkem s cennými papíry, pojišťovnou, směnárnou… Jedná se o spory z platebního styku, ze spotřebitelského úvěru, kolektivního investování, životního pojištění, směnárenského obchodu, stavebního spoření a investičních služeb. Jiné spory finanční arbitr rozhodovat nemůže.

Finanční arbitr má právo rozhodovat spor v případě:

- Nevydání peněz bankomatem při výběru z bankomatu

- Nezaúčtování hotovosti při vkladu prostřednictvím vkladového bankomatu nebo na pokladně finanční instituce

- Provedení srážky z částky platební transakce zprostředkujícím poskytovatelem platebních služeb

- Neprovedení platební transakce

- Spor o vícenásobné zaúčtování transakce výběru z bankomatu nebo nákupu u obchodníka

- Spor o zneužití platební karty třetí osobou k výběru z bankomatu nebo nákupu u obchodníka atd.

Jak postupovat pro zahájení řešení sporu

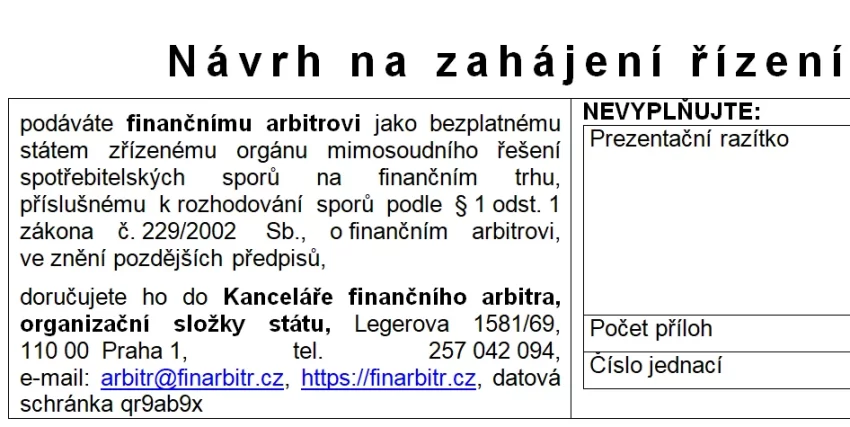

Aby se řízení u finančního arbitra rozběhlo, musí spotřebitel podat návrh na zahájení řízení. Nejjednodušší je využít jednoduchého vzorového formuláře pro zahájení řízení u finančního arbitra.

Krok 1 – Formulář zaslat kanceláři arbitra

Formulář vyplňte, podepište a zašlete kanceláři finančního arbitra doporučeně poštou, datovou zprávou do datové schránky, nebo mailem s elektronickým podpisem. K návrhu na zahájení řízení předložte celou smluvní dokumentaci a popis sporu s finanční institucí. Počítejte s tím, že v případě výzvy bude třeba arbitru podklady doplnit.

Krok 2 – Sdělit vše finančnímu arbitrovi

Spor po zaslání formuláře postupuje dle iniciativy finančního arbitra a jeho pracovníků. Ti si mohou od finanční instituce vyžádat další součinnost včetně vyjádření, doložení podkladů ke vztahu ke spotřebiteli – navrhovateli. Doplnění a další sdělení mohou požadovat i od vás (spotřebitele – navrhovatele).

Krok 3 – Rozhodnutí sporu a zaslání nálezu jednotlivým stranám

Po zhodnocení předložených podkladů, poskytnutých sdělení a vyjádření a zjištění skutečného stavu vztahu (mezi finanční institucí a spotřebitelem) finanční arbitr ve sporu rozhodne. Rozhodnutí, kterému se říká nález, zašle stranám sporu a uloží do sbírky rozhodnutí finančního arbitra.

Krok 4 – Do 15 dnů lze podat proti rozhodnutí námitky

Proti rozhodnutí finančního arbitra lze podat námitky, a to ve lhůtě 15 dnů od doručení rozhodnutí účastníkovi řízení před arbitrem. O námitkách rozhodne arbitr bez zbytečného odkladu, nejdéle ve lhůtě 60 dnů. Rozhodnutí o námitkách je konečné a nález je tímto pravomocný a vykonatelný.

2. Dluhy přerůstají přes hlavu

Může nastat situace, kdy pomoc finanční arbitra využít nelze a ani domluva na snížení splátek s věřitelem už to nespasí. Jednoduše z důvodů, že:

- dluh mám jinde než u finanční instituce (př. dluh u zdravotní pojišťovny, kamarádů a známých),

- dluhů je vícero a nezvládám je splácet,

- už ani nevím, kde dlužím.

Za radu s naším odborníkem na oddlužení nic nedáte, protože osobní konzultace nebo schůzka je zdarma. S kým se spojím a co po mě bude chtít? Zeptá se na vaši situaci, navrhne nejvhodnější způsob oddlužení a vysvětlí, jak insolvence neboli osobní bankrot probíhá.

3. Příběh manželky dlužníka v insolvenci

Kancelář finančního arbitra může pomoci blízkým při oddlužení! Velké množství případů dlužníků, kteří usilují o oddlužení, do oblasti působnosti finančního arbitra spadá. Jednoduše proto, že závazky dlužníků jsou závazky s finančními institucemi a dlužník je v nich spotřebitelem. Proto se může i v průběhu insolvenčního řízení obrátit při řešení sporu s finanční institucí na finančního arbitra. A ten mu může v jeho sporu s věřitelem významně pomoci.

Arbitr pomůže, když je dlužník v insolvenci a věřitelé se obracejí na jeho spoludlužníka či ručitele

Příkladem může být třeba následující situace dlužníka se spoludlužníkem či ručitelem. Pokud dlužník požádá soud o oddlužení, věřitelé se automaticky obracejí s vymožením své pohledávky na ručitele či spoludlužníka. Častým spoludlužníkem je druhý z manželů.

V případě, že vstoupí do oddlužení pouze jeden z manželů, věřitel se snaží získat celou zbývající část dluhu po druhém ze spoludlužníků – po manželovi.

Věřitel (banka) by měl být schopen a ochoten se se spoludlužníkem domluvit na výši splátky, kterou je tento schopen splácet. Bohužel nastává i situace, kdy věřitel s výší splátky nesouhlasí a dostává ručitele do obrovského tlaku.

V tomto případě je možné obrátit se na kancelář finančního arbitra, který tento spor nezávisle posoudí a rozhodne. Někdy stačí finanční instituci oznámit, že celý případ necháte kanceláří finančního arbitra prošetřit. Již na základě této informace se může věřitel k případu postavit jinak a vyjít vám vstříc.

Finanční arbitr pomohl manželce našeho klienta

Máme pro vás jeden příklad z praxe, kdy finanční arbitr dobře poradil manželům. V našem případu byl manžel v probíhající insolvenci a manželka jako ručitel měla splnit zbývající dluh 20 000 Kč.

Manželka jako spoludlužník dlužníka v insolvenci měla hradit 1 300 Kč

Manželé nechtěli jít do společného oddlužení manželů. Oddlužení využil pouze jeden z nich. Manžel v oddlužení splácel v určité výši svůj závazek vůči bance a zbývající část do 100 % dluhu bylo třeba doplatit od manželky.

Banka manželce jako ručitelce nabídla měsíční splátky 1 300 Kč k úhradě zbývajícího. Celkový dluh byl pouze 20 000 Kč.

Banka si to rozmyslela a chtěla uhradit nesmyslný notářský zápis

Bohužel po nějaké době se to bance rozleželo a žádala po manželce – ručitelce sepsání dohody o umoření dluhu v podobě notářského zápis. Notářský zápis nebyl kvůli takto nízké dlužné částce adekvátní, navíc banka pro sepis zápisu dojednala svého notáře a cena zápisu měla být 4 000 Kč. U dluhu 20 000 Kč. To se manželce – ručitelce nelíbilo.

Ručitelka se obrátila na finančního arbitra

Manželka – ručitelka se telefonicky obrátila s žádostí o pomoc či radu na kancelář finančního arbitra. Popsala svou těžkou finanční situaci kanceláři a její pracovníci jí poradili, aby s bankou jednala pouze písemně a sdělila jí svůj těžký příběh. Také ji poradili, aby uvedla, že pokud banka nebude se splátkou souhlasit, požádá kancelář finančního arbitra o prověření postupu banky vůči ní.

Nepříjemná věc se najednou vyřešila velmi rychle

Do dvou hodin přišel ručitelce od banky e-mail se splátkovým kalendářem. Situace byla tedy vyřešena ke spokojenosti obou stran dříve, než se do prověření musel finanční arbitr pustit.